Verschil tussen vof en bv: juridisch en fiscaal uitgelegd

Verschil tussen vof en bv: juridisch en fiscaal uitgelegd ! Een ondernemer bladert thuis aan de keukentafel door de VOF-contracten.

Verschil tussen vof en bv: juridisch en fiscaal uitgelegd

Een vennootschap onder firma (vof) is een samenwerkingsverband tussen twee of meer personen zonder rechtspersoonlijkheid, waarbij elke vennoot privé aansprakelijk is voor alle schulden. Een besloten vennootschap (bv) is een rechtspersoon met eigen vermogen en beperkte aansprakelijkheid voor de aandeelhouders. Het verschil tussen vof en bv bepaalt hoe je belast wordt, hoeveel risico je loopt met je privévermogen, en hoe je je onderneming opricht. Voor Nederlandse ondernemers en zelfstandige professionals die in 2026 de juiste bedrijfsstructuur kiezen, zijn deze verschillen direct van invloed op je netto inkomen en je financiële veiligheid.

Wat zijn de juridische verschillen tussen een vof en een bv?

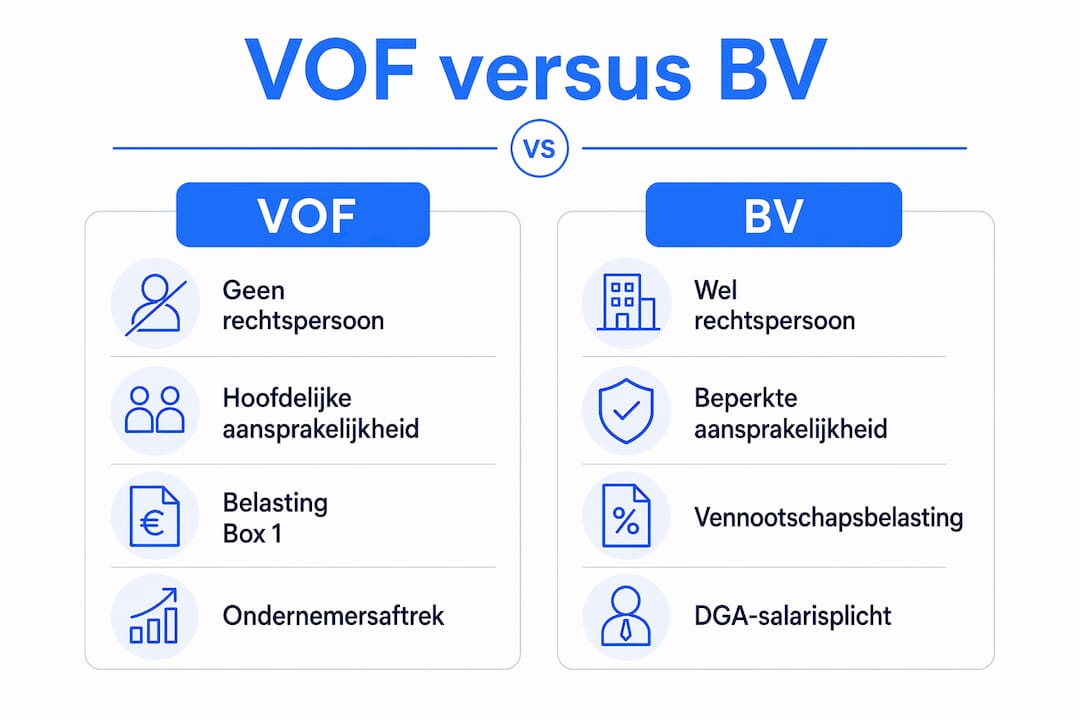

De kern van het juridische verschil zit in rechtspersoonlijkheid. Een vof heeft die niet. Een bv wel.

Dat klinkt technisch, maar de gevolgen zijn concreet. Bij een vof zijn alle vennoten hoofdelijk aansprakelijk voor de schulden van de onderneming, ook als een andere vennoot die schulden heeft veroorzaakt. Je privévermogen, je huis, je spaargeld, staat op het spel. Bij een bv blijft aansprakelijkheid in principe beperkt tot het vermogen van de bv zelf.

Toch is de bv geen vrijbrief. Bestuurdersaansprakelijkheid in een bv kan privé gevolgen hebben bij onbehoorlijk bestuur. Veel ondernemers onderschatten dit risico. Wie als bestuurder nalatig handelt, belastingen niet afdraagt of faillissement niet tijdig aanvraagt, kan alsnog privé worden aangesproken.

Oprichtingsvereisten en bestuursstructuur

De oprichting verschilt sterk in kosten en formaliteit:

- VOF: geen notaris nodig, inschrijving bij de Kamer van Koophandel kost circa € 82,25. Wel is een schriftelijk vennootschapscontract noodzakelijk.

- BV: vereist een notariële akte en inschrijving. De totale oprichtingskosten liggen tussen € 500 en € 2.000.

- VOF-bestuur: de vennoten besturen gezamenlijk, tenzij anders afgesproken.

- BV-bestuur: een directeur-grootaandeelhouder (DGA) of extern bestuur, met aandeelhouders als toezichthouders.

- Continuïteit: een vof vervalt bij vertrek of overlijden van een vennoot als er geen voortzettingsbeding in het contract staat.

Pro-tip: Leg in een vof altijd een schriftelijk contract vast met afspraken over winstverdeling, taken en wat er gebeurt als een vennoot vertrekt. Zonder dit contract loop je bij een conflict of overlijden direct risico op ontbinding van de onderneming.

Bij een bv regel je vergelijkbare zaken in de statuten en een aandeelhoudersovereenkomst. Die documenten zijn formeler, maar bieden ook meer bescherming bij meningsverschillen.

Hoe verschillen belasting en winstuitkering bij vof en bv?

De belastingstructuur is het meest bepalende verschil voor je netto inkomen. Bij een vof wordt de winst direct bij jou als persoon belast in box 1, samen met je overige inkomen. Het toptarief in box 1 bedraagt 49,5%. Dat is zwaar bij hogere winsten.

Wel profiteer je als vof-ondernemer van ondernemersaftrekposten. De zelfstandigenaftrek en startersaftrek verlagen je belastbare winst in box 1 aanzienlijk, zeker in de eerste jaren. Dit maakt een vof fiscaal aantrekkelijk bij lagere winsten.

Belastingtarieven vof versus bv

| Aspect | VOF | BV |

|---|---|---|

| Belasting op winst | Box 1, tot 49,5% | Vennootschapsbelasting 19% (tot € 200.000) of 25,8% |

| Ondernemersaftrek | Zelfstandigenaftrek, startersaftrek | Niet van toepassing |

| Salaris bestuurder | Niet van toepassing | DGA-salaris minimaal € 56.000 in 2026, belast in box 1 |

| Winstuitkering | Volledig in box 1 | Dividend belast in box 2 |

| Privéaansprakelijkheid | Onbeperkt | Beperkt (tenzij onbehoorlijk bestuur) |

Bij een bv betaal je eerst vennootschapsbelasting van 19% over de eerste € 200.000 winst, en 25,8% daarboven. Daarna keer je dividend uit aan jezelf als aandeelhouder, belast in box 2. Bovendien moet je jezelf als DGA een gebruikelijk loon uitkeren van minimaal € 56.000 in 2026, belast in box 1.

Het omslagpunt waarbij een bv fiscaal voordeliger is dan een vof ligt rond € 80.000 tot € 120.000 winst per jaar. Onder dat bedrag is een vof door de ondernemersaftrekposten vaak goedkoper. Boven dat bedrag slaat de balans om. Dit omslagpunt is geen vaste grens, want persoonlijke omstandigheden zoals aftrekposten en vermogen in box 3 spelen mee.

Pro-tip: Laat je belastingdruk berekenen op basis van jouw specifieke winstniveau voordat je een rechtsvorm kiest. De tarieven zijn bekend, maar de uitkomst verschilt per situatie.

Wil je meer weten over hoe je belasting bespaart als ondernemer met de juiste structuur? De keuze voor een bv opent ook mogelijkheden voor een holdingstructuur, waarmee je winst fiscaal gunstig kunt parkeren en investeren.

Wat zijn praktische overwegingen bij het kiezen tussen vof en bv?

De rechtsvorm kiezen gaat verder dan belasting alleen. Bedrijfsrisico, groeiplannen en administratieve lasten bepalen minstens zo sterk welke vorm bij je past.

Kosten en administratie

Een vof is goedkoop en snel opgericht. De lage oprichtingskosten en beperkte administratieverplichtingen maken het aantrekkelijk voor startende ondernemers die snel willen beginnen. Een bv vraagt meer: notariskosten, een jaarrekening die je moet deponeren bij de Kamer van Koophandel, en een verplicht DGA-salaris van minimaal € 56.000. Die verplichting geldt ook als de bv weinig winst maakt, wat in magere jaren tot liquiditeitsproblemen kan leiden.

Risico en aansprakelijkheid

- VOF: alle vennoten zijn hoofdelijk aansprakelijk voor alle schulden, ook die van de andere vennoot.

- BV: privévermogen is beschermd, mits je als bestuurder zorgvuldig handelt.

- Groei en investeerders: een bv trekt makkelijker externe investeerders aan omdat aandelen overdraagbaar zijn.

- Winstverdeling vof: afspraken over winstverdeling moeten schriftelijk vastliggen om conflicten te voorkomen.

- Flexibiliteit bv: winst kun je in de bv houden en later uitkeren, wat fiscale planning mogelijk maakt.

Schriftelijke afspraken binnen een vof over taken, winst en vertrek verminderen de kans op conflicten aanzienlijk. Onjuiste of ontbrekende afspraken zijn de grootste oorzaak van problemen tussen vennoten. Bij een bv regelen de statuten en de aandeelhoudersovereenkomst dit formeler, maar ook die documenten moeten actueel en volledig zijn.

Pro-tip: Maak bij een vof gebruik van een B2B-afsprakensysteem om taken en verantwoordelijkheden helder te documenteren. Duidelijkheid vooraf voorkomt juridische conflicten achteraf.

Voor ondernemers die willen groeien, externe financiering zoeken of hun privévermogen willen beschermen, biedt een bv structureel meer mogelijkheden. Meer over de voordelen van bv-structuren lees je in de uitgebreide gids van Ambitionvalley.

Welke aandachtspunten zijn er bij de overgang van vof naar bv?

De overgang van een vof naar een bv is geen administratieve formaliteit. Het is een juridische herstructurering met fiscale gevolgen die je niet mag onderschatten.

- Stakingswinst: bij omzetting van een vof naar een bv kan de Belastingdienst een stakingswinstheffing opleggen. Dit gebeurt als de stille reserves of goodwill in de vof worden gerealiseerd op het moment van overdracht. De timing van de omzetting bepaalt mede hoe hoog deze heffing uitvalt.

- Geruisloze inbreng: onder bepaalde voorwaarden kun je een vof geruisloos inbrengen in een bv, waardoor je de belastingheffing uitstelt. Dit vereist specialistisch fiscaal advies en goedkeuring van de Belastingdienst.

- Contracten en verplichtingen: bestaande contracten met klanten en leveranciers moeten worden overgedragen of opnieuw afgesloten op naam van de bv. Dit kost tijd en vraagt aandacht.

- Registratie: de bv moet opnieuw worden ingeschreven bij de Kamer van Koophandel. De vof wordt uitgeschreven.

- Bestuurdersaansprakelijkheid: na de overgang gelden de regels voor onbehoorlijk bestuur in een bv. Wie als DGA nalatig handelt, kan alsnog privé aansprakelijk worden gesteld.

Pro-tip: Plan de overgang van vof naar bv bij voorkeur aan het begin van een nieuw boekjaar. Dat vereenvoudigt de administratie en beperkt de fiscale afrekenmomenten.

De Kamer van Koophandel adviseert ondernemers om hun rechtsvorm regelmatig te evalueren. Bedrijfsomstandigheden veranderen, en een rechtsvorm die bij de start passend was, hoeft dat vijf jaar later niet meer te zijn. Laat je bij een omzetting altijd begeleiden door een fiscalist die de Nederlandse regelgeving kent.

Belangrijkste inzichten

De keuze tussen een vof en een bv is een fiscale en juridische beslissing die je privévermogen, belastingdruk en groeimogelijkheden direct bepaalt.

| Punt | Details |

|---|---|

| Aansprakelijkheid | Bij een vof ben je privé aansprakelijk voor alle schulden, bij een bv niet (tenzij onbehoorlijk bestuur). |

| Fiscaal omslagpunt | Een bv is fiscaal voordeliger boven circa € 80.000 tot € 120.000 winst per jaar. |

| Oprichtingskosten | Een vof kost circa € 82,25 bij de KvK; een bv kost € 500 tot € 2.000 inclusief notaris. |

| Afspraken en continuïteit | Een schriftelijk vennootschapscontract is bij een vof onmisbaar voor continuïteit en conflictpreventie. |

| Overgang vof naar bv | Omzetting kan stakingswinst veroorzaken; laat je begeleiden door een fiscalist voor de timing. |

De keuze tussen vof en bv: visie van Ramin Nourzad

Veel ondernemers kiezen een rechtsvorm op basis van wat ze horen van anderen, niet op basis van hun eigen cijfers. Dat is een vergissing die ik regelmatig zie in de praktijk.

Een vof is geen mindere keuze. Voor startende ondernemers met een bescheiden winst en lage risico's is het vaak de verstandigste start. De ondernemersaftrekposten in box 1 leveren in de eerste jaren echt geld op. Maar wie doorgroeit en winsten boven de € 100.000 ziet, laat structureel geld liggen door in een vof te blijven.

Wat ik ook zie: ondernemers die een bv oprichten zonder te begrijpen wat het DGA-salaris betekent voor hun liquiditeit. Het verplichte gebruikelijk loon van minimaal € 56.000 moet de bv kunnen dragen. Als dat niet lukt, ontstaan er problemen met de Belastingdienst.

De keuze voor een rechtsvorm is ook een keuze over risico. Wie samenwerkt in een vof, is aansprakelijk voor de fouten van zijn vennoot. Dat is een risico dat veel ondernemers pas begrijpen als het te laat is. Een goede vermogensstrategie voor ondernemers begint bij het beschermen van wat je al hebt opgebouwd.

Evalueer je rechtsvorm minimaal eens per twee jaar. Bedrijven groeien, fiscale regels veranderen, en wat gisteren klopte, klopt morgen misschien niet meer.

— Ramin Nourzad

Ambitionvalley helpt je de juiste rechtsvorm kiezen

De keuze tussen een vof en een bv heeft directe gevolgen voor je belastingdruk en je privévermogen. Ambitionvalley helpt Nederlandse ondernemers en zelfstandige professionals om die keuze te maken op basis van hun eigen cijfers, niet op basis van vuistregels.

Ramin Nourzad begeleidt je bij het doorrekenen van jouw fiscale situatie, het beoordelen van je aansprakelijkheidsrisico's en het bepalen van het juiste moment voor een eventuele omzetting. Of je nu net start of al jaren draait: een heldere structuur betaalt zich terug. Doe de gratis rechtsvormcheck en ontdek welke bedrijfsvorm bij jouw situatie past. Wil je eerst meer lezen over winstverdeling in een bv? Dat kan ook.

Veelgestelde vragen

Wat is het belangrijkste verschil tussen vof en bv?

Het grootste verschil is aansprakelijkheid. Bij een vof ben je privé aansprakelijk voor alle schulden van de onderneming. Bij een bv is je privévermogen beschermd, tenzij er sprake is van onbehoorlijk bestuur.

Wanneer is een bv fiscaal voordeliger dan een vof?

Een bv is fiscaal voordeliger bij een jaarwinst van circa € 80.000 tot € 120.000 of meer. Onder dat bedrag zijn de ondernemersaftrekposten in box 1 bij een vof vaak gunstiger.

Kan ik mijn vof omzetten naar een bv?

Ja, maar de overgang is een juridische herstructurering met mogelijke fiscale gevolgen zoals stakingswinst. Laat je begeleiden door een fiscalist om de timing en structuur goed te regelen.

Wat kost het oprichten van een vof of bv?

Een vof inschrijven bij de Kamer van Koophandel kost circa € 82,25. Een bv oprichten kost tussen € 500 en € 2.000, inclusief notariskosten voor de notariële akte.

Moet ik als DGA in een bv een salaris uitkeren?

Ja. De Belastingdienst verplicht een DGA in 2026 een gebruikelijk loon van minimaal € 56.000 per jaar. Dit salaris is belast in box 1 en moet de bv kunnen dragen.

Dit artikel is algemene informatie, geen persoonlijk fiscaal advies. Plan een gesprek met Ramin voor je eigen situatie.

Aanbeveling

Ramin Nourzad(Oprichter & Fiscalist (LL.M))

Ik kom niet uit een welvarend gezin en weet wat financiële zorgen zijn. Daarom ben ik fiscalist geworden. Ik zie te veel ondernemers keihard werken en toch onnodig veel belasting betalen door een gebrek aan kennis. Met Ambition Valley zorg ik dat je stopt met te veel belasting betalen en start met het slim opbouwen van je vermogen en pensioen.

LinkedIn