Uitleg tarief box 2: zo werkt het in 2026

Uitleg tarief box 2: zo werkt het in 2026 ! Een man zit aan zijn bureau en rekent uit hoeveel belasting hij moet betalen.

Uitleg tarief box 2: zo werkt het in 2026

Box 2 is het belastingregime voor inkomen uit aanmerkelijk belang, en in 2026 gelden twee tarieven: 24,5% tot € 68.843 en 31% daarboven. Dit raakt elke DGA, BV-ondernemer of aandeelhouder die dividend uitkeert of aandelen verkoopt. De Belastingdienst belast dit inkomen apart van je loon of winst uit onderneming, waardoor de planning rondom box 2 een eigen aanpak vraagt. Wie de tarieven en grenzen kent, voorkomt fiscale verrassingen en houdt meer netto over.

Hoe werkt het tweeschijvenstelsel van box 2 in 2026?

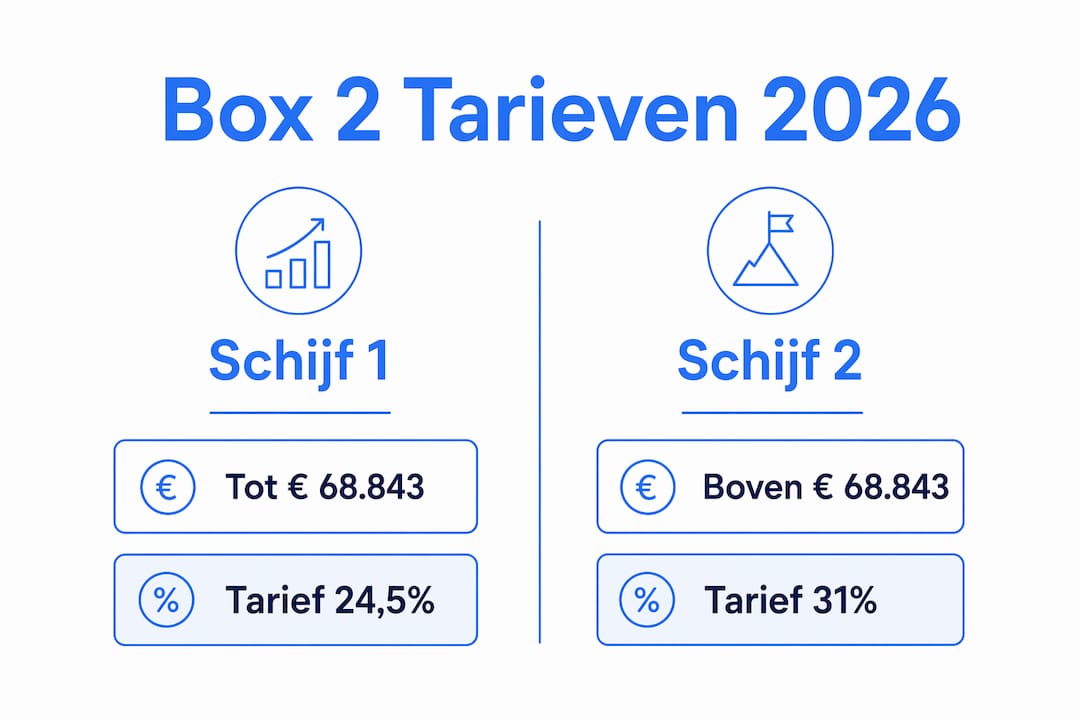

Het tweeschijvenstelsel in box 2 werkt met twee vaste tarieven die afhangen van de hoogte van je inkomen uit aanmerkelijk belang. De eerste schijf loopt tot € 68.843 en kent een tarief van 24,5%. Alles daarboven valt in de tweede schijf met een tarief van 31%.

De twee tarieven op een rij

| Schijf | Inkomen | Tarief |

|---|---|---|

| Schijf 1 | Tot € 68.843 | 24,5% |

| Schijf 2 | Boven € 68.843 | 31% |

Stel je keert € 100.000 dividend uit. Over de eerste € 68.843 betaal je 24,5%, dat is € 16.867. Over de resterende € 31.157 betaal je 31%, dat is € 9.659. Je totale box 2 belasting bedraagt dan € 26.526.

Fiscale partners en de verdubbelde grens

Heb je een fiscale partner? Dan verdubbelt de schijfgrens naar € 137.686. Dat betekent dat jullie samen tot € 137.686 kunnen profiteren van het lage tarief van 24,5%. Dit is een groot voordeel bij grotere dividenduitkeringen, omdat de hogere schijf later van toepassing wordt.

De marginale druk boven de schijfgrens is door het tweeschijvenstelsel merkbaar toegenomen. Wie dit niet meeneemt in de planning, betaalt onnodig meer belasting dan nodig is.

Pro-tip: Verdeel dividenduitkeringen bewust over meerdere jaren om zo lang mogelijk in de lage schijf van 24,5% te blijven. Dit werkt het best als je de uitkering niet in één keer nodig hebt.

Wanneer betaal je belasting in box 2?

Box 2 belasting betaal je zodra je een aanmerkelijk belang hebt in een vennootschap. Een aanmerkelijk belang is minimaal 5% aandelen, winstbewijzen of stemrecht in een BV, NV of coöperatie. Dit geldt zowel voor direct bezit als voor indirect bezit via een holdingstructuur.

De volgende situaties leiden tot belastingplicht in box 2:

- Dividenduitkering: je BV keert winst uit aan jou als aandeelhouder.

- Verkoopwinst op aandelen: je verkoopt je aandelen voor meer dan de aankoopprijs. De winst bij verkoop valt volledig onder box 2.

- Liquidatie-uitkering: bij opheffing van de BV ontvang je meer dan je hebt ingelegd.

- Winstbewijzen: ook inkomsten uit winstbewijzen in een vennootschap vallen hieronder.

Verschil met box 1 en box 3

Box 1 belast inkomen uit werk en woning, zoals je salaris of winst uit een eenmanszaak. Box 3 belast vermogen zoals spaargeld en beleggingen op basis van een forfaitair rendement. Box 2 staat daar los van. Een DGA die zichzelf salaris uitkeert, betaalt daarover box 1 belasting. Keert diezelfde DGA dividend uit vanuit de BV, dan valt dat in box 2. De twee stromen lopen fiscaal volledig apart.

Het is ook mogelijk dat je indirect een aanmerkelijk belang hebt. Bezit je via een holding 100% van een werkmaatschappij, dan geldt het aanmerkelijk belang voor beide lagen. De Belastingdienst kijkt naar de economische realiteit, niet alleen naar de directe aandeelhoudersstructuur.

Wat is de rol van de ingehouden dividendbelasting bij box 2?

Dividendbelasting werkt als een voorheffing op de box 2 inkomstenbelasting. Zodra je BV dividend uitkeert, houdt zij 15% dividendbelasting in en draagt dat direct af aan de Belastingdienst. Jij ontvangt het nettobedrag. Bij je belastingaangifte verrekent de Belastingdienst die 15% met de verschuldigde box 2 belasting.

Hoe werkt dat in de praktijk?

- Je BV keert € 50.000 dividend uit.

- De BV houdt 15% in: € 7.500 dividendbelasting.

- Jij ontvangt € 42.500 netto.

- In je aangifte bereken je de box 2 belasting: 24,5% over € 50.000 = € 12.250.

- Je verrekent de al betaalde € 7.500 dividendbelasting.

- Je betaalt nog € 4.750 bij via de aangifte inkomstenbelasting.

Dit systeem voorkomt dubbele belasting. De 15% dividendbelasting is geen extra heffing bovenop box 2, maar een vooruitbetaling. Veel ondernemers denken dat ze naast dividendbelasting ook nog volledig box 2 belasting betalen. Dat klopt niet. De verrekening zorgt ervoor dat je per saldo alleen het box 2 tarief betaalt.

Pro-tip: Controleer altijd of je BV de dividendbelasting correct heeft ingehouden en afgedragen voordat je aangifte doet. Een fout hierin leidt tot een naheffing met rente.

Een veelgemaakt misverstand is dat de dividendbelasting altijd 15% bedraagt en daarmee de belastingdruk beperkt blijft. Dat klopt voor de eerste schijf niet volledig. Bij een tarief van 24,5% in schijf 1 betaal je netto nog 9,5% bij. In schijf 2 betaal je bij een tarief van 31% nog 16% bij na verrekening.

Hoe ga je slim om met het box 2 tarief?

Fiscale planning rond box 2 begint bij het kennen van de schijfgrenzen. Wie zijn dividendstrategie afstemt op de grenzen van € 68.843 per persoon of € 137.686 voor fiscale partners, betaalt structureel minder belasting. De fiscale strategieën voor 2026 die hieronder volgen, zijn direct toepasbaar voor DGA's en BV-ondernemers.

Spreid dividenduitkeringen over meerdere jaren. Door jaarlijks maximaal € 68.843 uit te keren, blijf je volledig in de lage schijf van 24,5%. Dit werkt als je voldoende reserves in de BV hebt opgebouwd en de uitkering niet in één jaar nodig hebt.

Benut de fiscale partnergrens volledig. Als je een fiscale partner hebt die ook aandeelhouder is, kun je samen tot € 137.686 in de lage schijf houden. Zorg dat de aandelen juridisch correct zijn verdeeld om dit voordeel te claimen.

Plan de timing van een bedrijfsoverdracht. Bij verkoop van aandelen valt de volledige verkoopwinst in box 2. Advies bij bedrijfsoverdracht is onmisbaar, omdat de belastingdruk bij een grote verkoopwinst snel oploopt door de tweede schijf van 31%.

Houd rekening met de vennootschapsbelasting. De BV betaalt eerst vennootschapsbelasting over haar winst, daarna betaal je als aandeelhouder box 2 over het dividend. De gecombineerde druk bepaalt je werkelijke rendement. Wie dit niet doorrekent, overschat zijn netto-opbrengst.

Indexeer je planning jaarlijks. De schijfgrenzen worden jaarlijks geïndexeerd, wat gevolgen heeft voor je dividendstrategie. Wat in 2025 optimaal was, kan in 2026 net anders uitpakken.

Overweeg een holdingstructuur. Dividend dat van de werkmaatschappij naar de holding stroomt, valt onder de deelnemingsvrijstelling en is onbelast. Pas bij uitkering vanuit de holding aan jezelf privé betaal je box 2. Dit geeft je meer controle over het moment van belastingheffing.

Het hoge box 2 tarief werd per 2025 verlaagd van 33% naar 31% en is in 2026 ongewijzigd gebleven. Die verlaging maakt het iets aantrekkelijker om grotere bedragen uit te keren, maar de tweede schijf blijft zwaar genoeg om planning de moeite waard te maken.

Voor ondernemers die ook nadenken over de langere termijn, biedt inkomensplanning bij pensionering een aanvullend perspectief op hoe je dividendstroom en pensioenopbouw op elkaar afstemt.

Belangrijkste inzichten

Het box 2 tarief in 2026 kent twee schijven: 24,5% tot € 68.843 en 31% daarboven, waarbij fiscale partners samen tot € 137.686 in de lage schijf vallen en dividendbelasting van 15% als voorheffing wordt verrekend.

| Punt | Details |

|---|---|

| Tweeschijvenstelsel 2026 | Tarief 24,5% tot € 68.843 en 31% daarboven, jaarlijks geïndexeerd. |

| Fiscale partnervoordeel | Gezamenlijke schijfgrens van € 137.686 verlaagt de effectieve belastingdruk bij grotere uitkeringen. |

| Dividendbelasting als voorheffing | De 15% die de BV inhoudt, wordt verrekend met de box 2 aanslag. Je betaalt geen dubbele belasting. |

| Aanmerkelijk belang drempel | Minimaal 5% aandelen, winstbewijzen of stemrecht in een BV, NV of coöperatie. |

| Spreiding verlaagt belasting | Jaarlijks maximaal € 68.843 uitkeren houdt je volledig in de lage schijf van 24,5%. |

De realiteit van box 2 die veel ondernemers missen

Door Ramin Nourzad

Ik zie het regelmatig in de praktijk: ondernemers die jarenlang winst in hun BV hebben opgepot en dan in één keer een groot dividend uitkeren. Ze schrikken van de belastingaanslag, terwijl die met wat planning fors lager had kunnen zijn.

Het tweeschijvenstelsel is geen straf. Het is een uitnodiging om bewust te plannen. Wie elk jaar een bedrag onder de schijfgrens uitkeert, betaalt structureel 24,5% in plaats van 31%. Over tien jaar maakt dat een aanzienlijk verschil in netto vermogen.

Wat ik ook zie, is dat ondernemers de combinatie van vennootschapsbelasting en box 2 onderschatten. De gecombineerde druk op winst die vanuit de BV naar privé stroomt, is hoger dan veel mensen verwachten. Dat maakt de keuze tussen salaris, dividend of een combinatie van beide een serieuze afweging die je niet op gevoel moet maken.

De verlaging van het hoge tarief van 33% naar 31% per 2025 is goed nieuws, maar lost het planningsvraagstuk niet op. De schijfgrens van € 68.843 is voor veel DGA's snel bereikt. Wie zijn vermogen wil laten groeien zonder onnodig belasting te betalen, heeft een doordachte strategie nodig, geen ad-hocbeslissingen.

Mijn advies: bespreek je dividendstrategie elk jaar opnieuw. Niet alleen als er iets verandert in de wet, maar ook als jouw situatie verandert. Een bedrijfsoverdracht, een nieuwe partner of een grote investering verandert de optimale aanpak volledig.

— Ramin Nourzad

Fiscale planning rond box 2 met Ambitionvalley

Box 2 lijkt overzichtelijk, maar de combinatie van twee schijven, dividendbelasting, vennootschapsbelasting en fiscaal partnerschap maakt de berekening snel complex. Ambitionvalley helpt DGA's en BV-ondernemers om hun dividendstrategie concreet door te rekenen en af te stemmen op hun persoonlijke situatie.

Via de gratis fiscale check van Ambitionvalley krijg je inzicht in je huidige belastingpositie en de ruimte die je nog hebt om te plannen. Of je nu nadenkt over een eenmalige grote uitkering of een meerjarige dividendstrategie wil opzetten: Ambitionvalley brengt de fiscale gevolgen in kaart voordat je een beslissing neemt.

Dit artikel is algemene informatie, geen persoonlijk fiscaal advies. Plan een gesprek met Ramin voor je eigen situatie.

Veelgestelde vragen

Wat is het box 2 tarief in 2026?

In 2026 gelden twee tarieven: 24,5% over inkomen tot € 68.843 en 31% over het meerdere. Fiscale partners delen een gezamenlijke grens van € 137.686 voor de lage schijf.

Wie moet belasting betalen in box 2?

Iedereen met minimaal 5% aandelen, winstbewijzen of stemrecht in een BV, NV of coöperatie valt onder box 2. Dit geldt zowel bij direct als indirect aandeelhouderschap via een holding.

Hoe werkt de dividendbelasting van 15% bij box 2?

De BV houdt 15% dividendbelasting in bij uitkering en draagt dit af aan de Belastingdienst. Bij de aangifte inkomstenbelasting verrekent de Belastingdienst dit bedrag met de verschuldigde box 2 belasting, zodat je geen dubbele belasting betaalt.

Wat is het verschil tussen box 1 en box 2?

Box 1 belast inkomen uit werk en woning, zoals salaris of winst uit een eenmanszaak. Box 2 belast inkomen uit aanmerkelijk belang, zoals dividend of verkoopwinst op aandelen in een BV. De twee boxen staan volledig los van elkaar.

Kan ik box 2 belasting verlagen door te spreiden?

Ja. Door jaarlijks maximaal € 68.843 dividend uit te keren, blijf je volledig in de lage schijf van 24,5%. Heb je een fiscale partner die ook aandeelhouder is, dan verdubbelt die grens naar € 137.686 gezamenlijk.

Aanbeveling

Ramin Nourzad(Oprichter & Fiscalist (LL.M))

Ik kom niet uit een welvarend gezin en weet wat financiële zorgen zijn. Daarom ben ik fiscalist geworden. Ik zie te veel ondernemers keihard werken en toch onnodig veel belasting betalen door een gebrek aan kennis. Met Ambition Valley zorg ik dat je stopt met te veel belasting betalen en start met het slim opbouwen van je vermogen en pensioen.

LinkedIn